Contractele de credit implică o serie de termeni tehnici care pot crea dificultăți de înțelegere. În acest articol sunt explicate, în mod neutru și obiectiv, cu extrase din legile Republicii Moldova, unele dintre cele mai frecvent întâlnite concepte în astfel de documente:

Ce e un credit?

Creditul este un împrumut de bani, un contract între două părți – o parte care acordă împrumutul (creditor), și o parte care beneficiază/primește împrumutul (debitor). Suma creditului se numește principal.

Pe lângă principal, mai apar termenii de dobândă și comisioane, care sunt costurile creditului.

Consumator – persoană fizică care intenţionează să comande ori să procure sau care comandă, procură ori foloseşte produse şi servicii pentru necesităţi nelegate de activitatea de antreprenor sau cea profesională;

LEGE Nr. 202 din 12-07-201 privind contractele de credit pentru consumatori Articolul 3. Noţiunile principale

Creditor – persoană fizică sau juridică care acordă sau se angajează să acorde credite sau împrumuturi fiind în exerciţiul activităţii sale comerciale sau profesionale;

LEGE Nr. 202 din 12-07-201 privind contractele de credit pentru consumatori Articolul 3. Noţiunile principale

Debitor

Debitorul este persoana fizică sau juridică ce primește o sumă de bani în împrumut și se obligă să o ramburseze conform condițiilor stabilite în contract. Acesta poartă răspunderea principală pentru achitarea integrală a sumei împrumutate, inclusiv a dobânzilor și comisioanelor aplicabile.

Codebitor

Codebitorul este o persoană care semnează împreună cu debitorul principal contractul de credit și își asumă solidar obligația de rambursare. În cazul în care debitorul nu își îndeplinește obligațiile, codebitorul poate fi solicitat să plătească integral datoria.

Fidejusor

Fidejusorul este o persoană care garantează pentru debitor, oferind o garanție personală că obligațiile acestuia vor fi respectate. Spre deosebire de codebitor, fidejusorul este implicat doar în caz de neplată a datoriei de către debitor. Nu este martor, are aceleasi obligatiuni fața de achitarea creditului în cazul în care debitorul nu achită.

Dobândă

Dobânda reprezintă costul utilizării unei sume de bani pe o perioadă determinată de timp. Aceasta se exprimă, de regulă, ca procent anual și se aplică asupra sumei împrumutate. Dobânda poate fi fixă sau variabilă, în funcție de condițiile contractuale.

Comision

Comisionul este o taxă percepută pentru anumite servicii legate de acordarea și gestionarea creditului. Poate include, de exemplu, comisionul de analiză a dosarului, comisionul de administrare sau comisionul de rambursare anticipată. Aceste costuri sunt menționate expres în contract.

Garanție

Garanția este un mijloc prin care creditorul își asigură recuperarea sumei acordate. Poate fi de tip real (de exemplu, un bun ipotecat) sau personal (fidejusiune). Rolul garanției este de a reduce riscul pentru partea care oferă împrumutul.

Scadență

Scadența reprezintă termenul-limită până la care o anumită plată (rată, dobândă sau altă obligație) trebuie efectuată. Nerespectarea scadenței poate atrage penalități sau alte consecințe prevăzute contractual.

Rambursare

Graficul de rambursare este schema de rambursare a creditului, împărțită în rate lunare, pe perioada agreată. Graficul de rambursare conține detaliile creditului tău, situația ratelor, termenele și condițiile de plată, dobânzile percepute și eventualele costuri suplimentare.

Soldul creditului

Valoarea curentă a împrumutului acordat, acesta poate fi mai mic decât valoarea totală a creditului pe perioada de utilizare și după ce debitorul începe să plătească împrumutul.

Exemplu: Creditul este de 13.000 EUR, însă la momentul x, soldul creditului poate fi de 9.500 EUR.

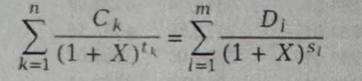

Dobânda anuală efectivă (DAE) – costul total al Creditului pentru Debitor exprimat ca procent anual din valoarea totală a creditului, inclusiv costurile aferente

Se calculeaza dupa formula dată:

Unde,

X – este DAE;

n – este numărul ultimei trageri;

k – este numărul unei trageri, astfel 1 ≤k≤n;

Ck – este valoarea tragerii K;

tk – este intervalul, exprimat în ani și fracțiuni de an, dintre data primei trageri și data fiecarei trageri ulterioare,

astfel t1 = 0;

m – este numărul ultimei rambursări sau plăți;

I – este numărul unei rambursări sau plăți;

Di – este cuantumul unei rambursari sau plați;

Sı – este intervalul, exprimat în ani și fracțiuni de an, dintre data primel trageri și data fiecărei rambursări sau plăți urmätoare.

RSDV (Raportul dintre Serviciul Datoriei şi Venituri)

„Serviciul datoriei” = costul mediu lunar al tuturor datoriilor curente + plata medie lunară a noului credit, pentru consumator, la momentul acordării creditului.

„Venitul mediu lunar” = venitul net lunar mediu al consumatorului, calculat pe baza ultimelor 6–12 luni înainte de cererea de credit.

Formula de calcul:

RSDV=Venitul mediu lunar/Serviciul datoriei×100%

Pentru credite acordate consumatorilor, valoarea indicatorului RSDV nu trebuie să depăşească 40% din venitul mediu lunar net al consumatorului.

Rata dobânzii aferente creditului sau ”Dobânda” – costul creditului pentru debitor, exprimat ca procent anual din soldul creditului, care reprezintă profitul contractual al creditorului pentru punerea la dispoziția debitorului a sumei creditului pentru întreaga durată a creditului, începând cu data eliberării creditului și până la data plății integrale a acestuia. Rata dobânzii este calculată anual din soldul zilnic a creditului și va fi restituită de debitor lunar, fiind inclusă în componența fiecare rate lunare, în mod descrescător, de la prima rată lunară către ultima rată lunară conform graficului de plăți.

Rata fixă a dobânzii aferente creditului – convenirea părţilor, în Contractul de credit, asupra unei rate a dobânzii aferente creditului pentru întreaga durată a Contractului de credit, aplicând exclusiv un procentaj fix stabilit.

Dobândă zilnică:

𝐷𝑧𝑖𝑙𝑛𝑖𝑐ă=𝑆𝑜𝑙𝑑𝑧𝑖𝑙𝑛𝑖𝑐×𝑅𝑎𝑡𝑎𝑎𝑛𝑢𝑎𝑙ă/365×100

Dobândă totală:

𝐷𝑡𝑜𝑡𝑎𝑙ă=𝐷𝑧𝑖𝑙𝑛𝑖𝑐ă×𝑁𝑢𝑚ă𝑟𝑧𝑖𝑙𝑒